俗语说 “再穷都不能穷教育”。

这句话说得容易,但执行起来却不容易啊。

要养活一个家庭,柴米油盐酱醋茶、种种的基本开销及生活费,若还加上需要供车供屋,可都是要钱啊。

MamaClub小编现在一想到未来要把孩子们养大成人、供书教学、学习才艺等,那些庞大的教育费,就感到很头痛了!

虽然说老一辈的教育观念,孩子生下来后,学习能力好就让TA申请奖学金上大学、若成绩不好那就中学毕业后就去工作吧。

但相信有许多MamaClub读者,也是跟小编一样,无论家境如何,总是希望让孩子们能有升学的机会,但却一直在担心着,若未来没钱让小孩上大学怎么办呢?

相信大部分人都知道或听过马来西亚国家高等教育基金会 (PTPTN) 吧?

国民教育储蓄计划 (Skim Simpanan Pendidikan Nasional,简称SSPN),就是早期由PTPTN所推出的储蓄计划,共分为两个户口,即於2004年推出的SSPN-i,以及较后於2016年推出的升级版SSPN-i Plus。

目的都是鼓励父母提早为小孩储蓄未来的教育基金,并减少对高等教育基金(PTPTN) 贷款的依赖。

那这个SSPN,又与市面上其他的储蓄计划,有何不同呢?

根据MamaClub之前整理过马来西亚国内各大银行的儿童储蓄户口的利息比较,可以参考这边。

一般银行的儿童储蓄户口利息,最高年利率有1.7%。

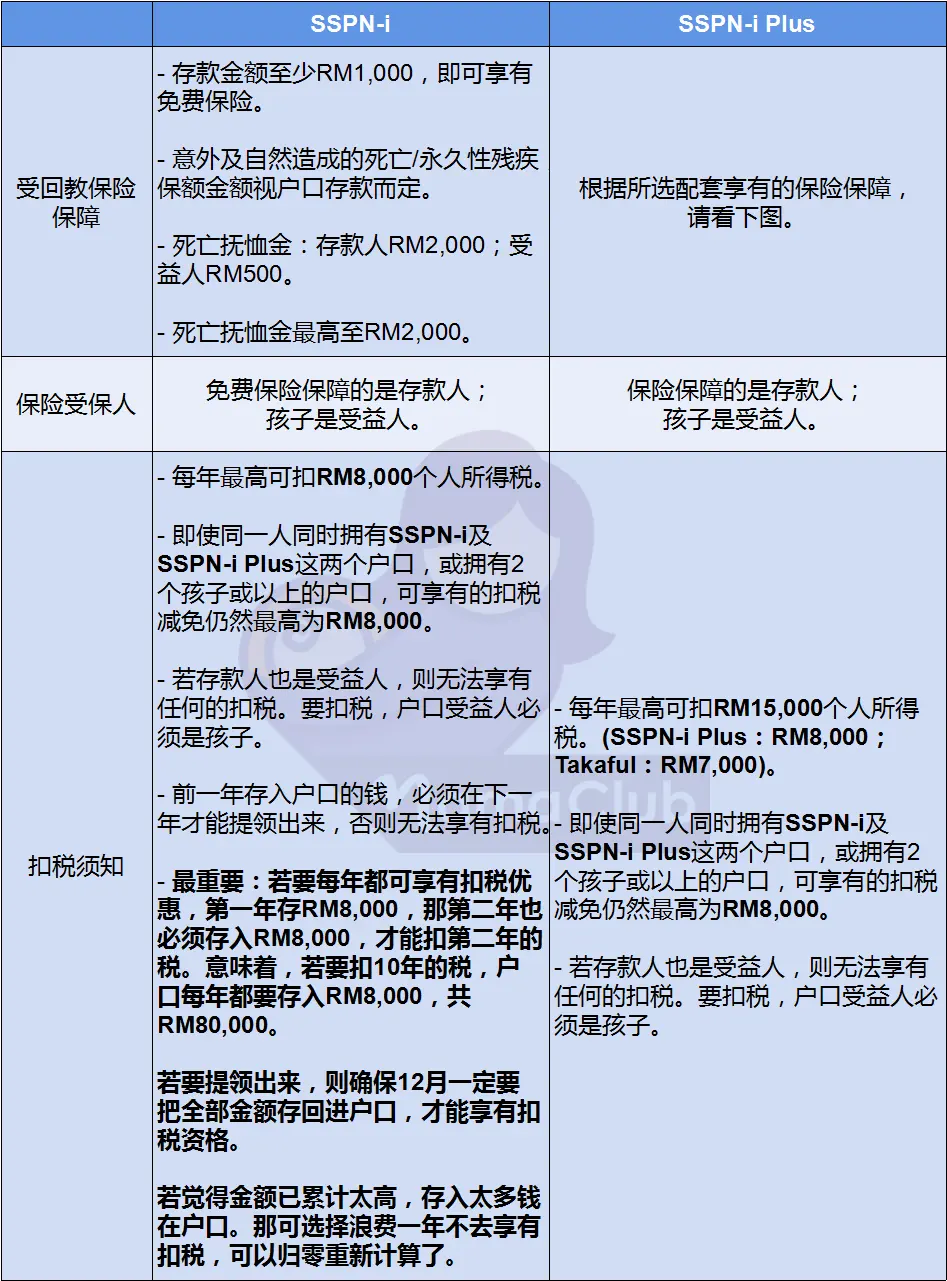

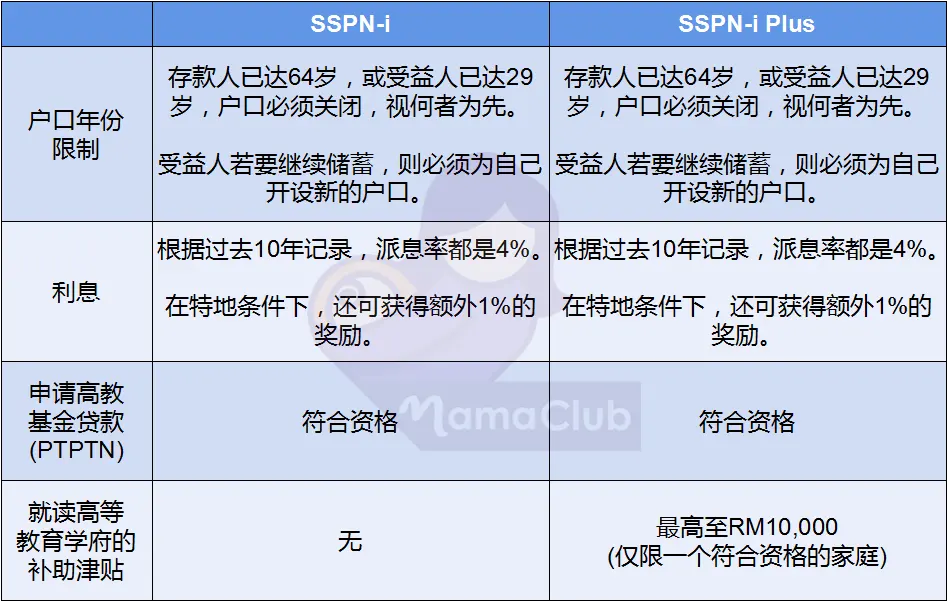

而SSPN的最大优点在于年利率高达4%、存取比较弹性、甚至还可以扣税!

以下,就让MamaClub为大家整理,SSPN-i 及 SSPN-i Plus两者之间的区别吧。

申请开户网站,请点击:

SSPN-i Plus的6种配套,每个月所需付金额及所享有的保险保障,如下:

备注:

1. BERLIAN配套,仅限于存款人或受益人,同一人名字最多可拥有2个账户,保险保障金额最高至RM2,00,000。

2. 不需要提供任何医疗报告。

除了BERLIAN配套,在开户时必须回答3道有关健康的问题。若其中一个回答是“是”,则不符合享有该配套的资格。

SSPN两个储蓄户口都是无法共通的,所以父母在开设户口前,务必要清楚了解两者之间的区别,决定自己要选择开哪一个户口,因为一旦开户后就不能改了。

Mamaclub认为,若每个月收入稳定又有多余的闲钱,建议可开SSPN-i Plus,因为不仅享有扣税高达每年RM15,000,而且保费也比市面上的保险来的底。

但若是本身已有帮孩子买保险,而开户只是为了要存钱及扣税最高RM8,000,那建议选择SSPN-i就好。

因为SSPN-i没有限定每个月都必须存入多少钱,可以视本身当下的经济条件,来决定存入多少钱,也可随时领取没有限制。

小提醒,若选择开设SSPN-i Plus户口,一旦确定配套后就不能更换了。

若真的真的要换,就必须亲临高等教育储蓄基金局,关闭原有的户口,再重新开一个新户口。

此外,要记得每个月都要定期缴付,否则3个月后没缴付的话,户口将会自动被关闭,存款人就会失去保险保障。

户口里的存款依然会存在的,但就必须亲临高等教育储蓄基金局去取回款项,比较麻烦。

最后,以往SSPN户口要提款比较麻烦,要邮寄或亲自提交申请表格至PTPTN。

或是必须开个Bank Islam户口与SSPN户口连接在一起,就可以透过ATM提款或线上转账。

但是小编发现,今年的官网上已新增了可以提款的功能,所以现在要存款提款都非常方便了。

其实,MamaClub做这个题目,发现SSPN官网的FAQ,里面都有非常详尽的问答内容。

若是大家想了解更多,可以到https://lovesspn.ptptn.gov.my,查询更多详情。